Rupiah & IHSG Tertekan: Saatnya Pemerintah Proaktif, Bukan Reaktif!

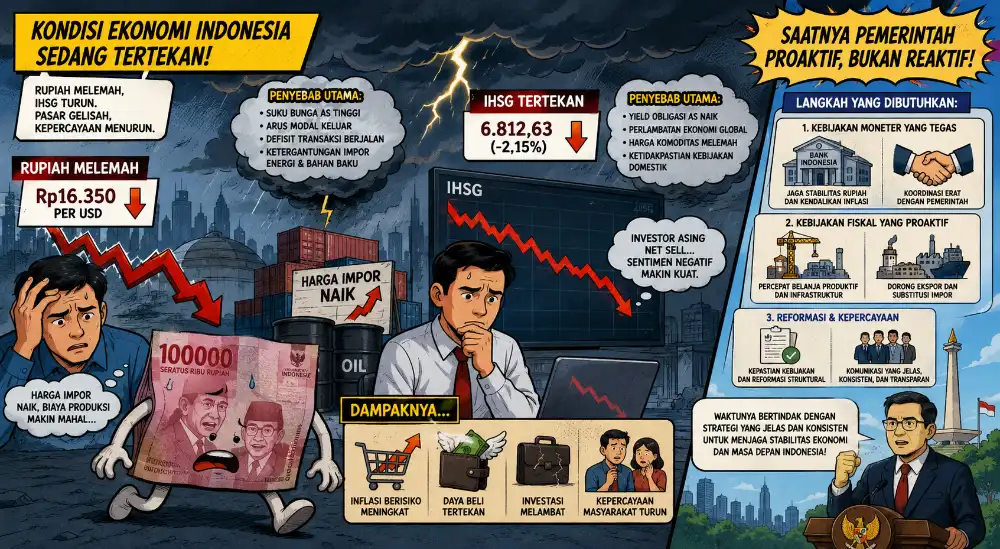

Situasi ekonomi Indonesia investify.id kembali berada dalam tekanan yang cukup nyata. Dua indikator utama—nilai tukar rupiah dan kinerja IHSG Tertekan —menunjukkan pelemahan yang berlangsung bersamaan. Kondisi ini tidak bisa dipandang sebagai fluktuasi biasa, melainkan sinyal bahwa pasar sedang menguji konsistensi arah kebijakan ekonomi nasional. Ketika rupiah melemah dan IHSG terkoreksi pada waktu yang sama, yang dipertaruhkan bukan hanya angka, tetapi kredibilitas stabilitas makroekonomi.

Di tengah situasi ini, pasar menuntut lebih dari sekadar respons jangka pendek. Yang dibutuhkan adalah strategi yang konsisten, terukur, dan mampu menenangkan ekspektasi investor. Tanpa itu, volatilitas akan menjadi “normal baru” yang terus membayangi keputusan investasi dan konsumsi.

Tekanan Global yang Tidak Bisa Diabaikan

Pelemahan rupiah dalam beberapa waktu terakhir sangat dipengaruhi oleh faktor eksternal, terutama kebijakan suku bunga tinggi di Amerika Serikat. Ketika imbal hasil dolar tetap atraktif, arus modal global cenderung kembali ke aset aman. Dampaknya, mata uang negara berkembang termasuk rupiah berada dalam posisi defensif.

Selain itu, ekspektasi pasar terhadap penundaan penurunan suku bunga global memperpanjang tekanan. Setiap sinyal hawkish dari bank sentral utama dunia langsung tercermin pada pelemahan mata uang di pasar emerging. Dalam situasi seperti ini, rupiah tidak hanya bereaksi terhadap data ekonomi, tetapi juga terhadap persepsi dan ekspektasi masa depan.

Faktor Domestik yang Memperlemah Fondasi

Di dalam negeri, struktur fundamental masih menyimpan tantangan. Defisit transaksi berjalan yang belum sepenuhnya stabil membuat pasokan devisa rentan terhadap guncangan eksternal. Ketergantungan pada impor energi dan bahan baku memperbesar kebutuhan valuta asing secara struktural.

Kondisi ini membuat rupiah mudah tertekan ketika terjadi arus keluar modal. Pasar membaca bahwa bantalan eksternal belum cukup kuat, sehingga setiap gejolak global langsung tercermin pada nilai tukar. Akibatnya, volatilitas rupiah menjadi lebih sensitif dibandingkan periode ketika neraca eksternal lebih solid.

IHSG Tertekan dan Tekanan Sentimen Investor

Di sisi pasar saham, IHSG menghadapi tekanan dari dua arah sekaligus. Dari luar negeri, kenaikan yield obligasi AS membuat investor global melakukan rotasi aset ke instrumen yang dianggap lebih aman. Arus keluar dana asing pun menjadi faktor penekan utama indeks.

Dari dalam negeri, ekspektasi pertumbuhan ekonomi yang moderat membuat investor bersikap lebih hati-hati. Sektor berbasis komoditas yang selama ini menjadi penopang utama indeks juga menghadapi tekanan harga global. Kombinasi ini menciptakan kondisi di mana sentimen pasar lebih didominasi sikap wait and see dibandingkan akumulasi agresif.

Dampak ke Ekonomi Riil dan Kepercayaan Pasar

Tekanan pada rupiah dan IHSG Tertekan mulai merembet ke sektor riil. Pelemahan rupiah meningkatkan biaya impor, terutama energi dan bahan baku industri. Kondisi ini berpotensi mendorong inflasi yang pada akhirnya menekan daya beli masyarakat.

Sementara itu, koreksi IHSG mengurangi nilai kekayaan finansial masyarakat yang terpapar pasar modal. Dampak psikologisnya tidak kecil: konsumsi menjadi lebih hati-hati, investasi tertunda, dan kepercayaan terhadap prospek ekonomi jangka pendek ikut melemah. Jika berlangsung lama, efek ini dapat memperlambat laju pertumbuhan ekonomi secara keseluruhan.

Peran Kunci Bank Sentral

Dalam situasi seperti ini, Bank Indonesia berada di garis depan stabilisasi. Intervensi di pasar valuta asing perlu dilakukan secara terukur untuk meredam volatilitas berlebihan, bukan sekadar reaktif terhadap tekanan harian.

Namun stabilitas rupiah tidak bisa hanya bertumpu pada intervensi. Koordinasi kebijakan suku bunga, pengelolaan likuiditas, dan komunikasi kebijakan yang konsisten menjadi elemen penting untuk menjaga ekspektasi pasar tetap terkendali. Tanpa narasi kebijakan yang jelas, pasar akan cenderung membentuk ekspektasi sendiri yang sering kali lebih volatil.

Tuntutan untuk Kebijakan Fiskal yang Lebih Proaktif

Di sisi fiskal, pemerintah perlu bergerak lebih proaktif, bukan sekadar merespons tekanan yang sudah terjadi. Kepastian arah belanja negara harus diperkuat, terutama pada sektor yang memiliki efek pengganda tinggi seperti infrastruktur dan industri bernilai tambah.

Selain itu, kebijakan yang mendorong ekspor dan substitusi impor perlu dipercepat untuk memperbaiki struktur neraca eksternal. Insentif investasi harus dibuat lebih konsisten agar arus modal jangka panjang kembali masuk, bukan hanya dana spekulatif jangka pendek.

Yang paling penting, konsistensi kebijakan menjadi kunci. Investor tidak hanya membaca angka, tetapi membaca arah. Jika pemerintah mampu menunjukkan disiplin fiskal, koordinasi yang kuat dengan bank sentral, dan komunikasi kebijakan yang stabil, maka tekanan pada rupiah dan IHSG dapat dikelola tanpa menimbulkan kepanikan pasar.